Einführung der Quellensteuerbesteuerung in Frankreich („Retenue à la Source“)

Ab dem 1. Januar 2019 wird in Frankreich die Quellenbesteuerung („Retenue à la Source“ oder „Prélèvement à la Source de l’Impôt“) eingeführt, sodass der Steuerzahler seine Einkommensteuer („Impôt sur le Revenu“) bei Erhalt seines Einkommens bezahlt.

Für Arbeitnehmer und Rentner wird die Steuer folglich vom Arbeitgeber oder von der Rentenkasse direkt abgeführt. Dies geschieht dann, ähnlich wie in Deutschland auch, durch einen automatischen Abzug der Steuer vom Bruttoeinkommen. Dadurch können ab dem 1. Januar 2019 auch französische Arbeitnehmer davon ausgehen, dass der Betrag, der als Arbeitseinkommen letztlich auf ihr Konto überwiesen wird, ihnen auch tatsächlich zur freien Verfügung steht. Die Sozialabgaben (arbeitgeberseitig und arbeitnehmerseitig) kommen bereits heute schon vor der Auszahlung des Gehalts an den Arbeitnehmer zum Abzug. Was die Einkommensteuer (Lohnsteuer) betrifft, wird ab dem 1. Januar 2019 genauso verfahren.

Für Freiberufler, Landwirte bzw. Steuerzahler, die ihr Einkommen ausschließlich in Form von Einkünften aus Grundeigentum beziehen, ist die entsprechende Einkommensteuer über Vorauszahlungen, die direkt von der Steuerverwaltung abgebucht werden, zu leisten.

Zudem muss bei der Steuerverwaltung weiterhin eine allgemeine Einkommensteuererklärung über sämtliche Einkünfte des Vorjahres eingereicht werden.

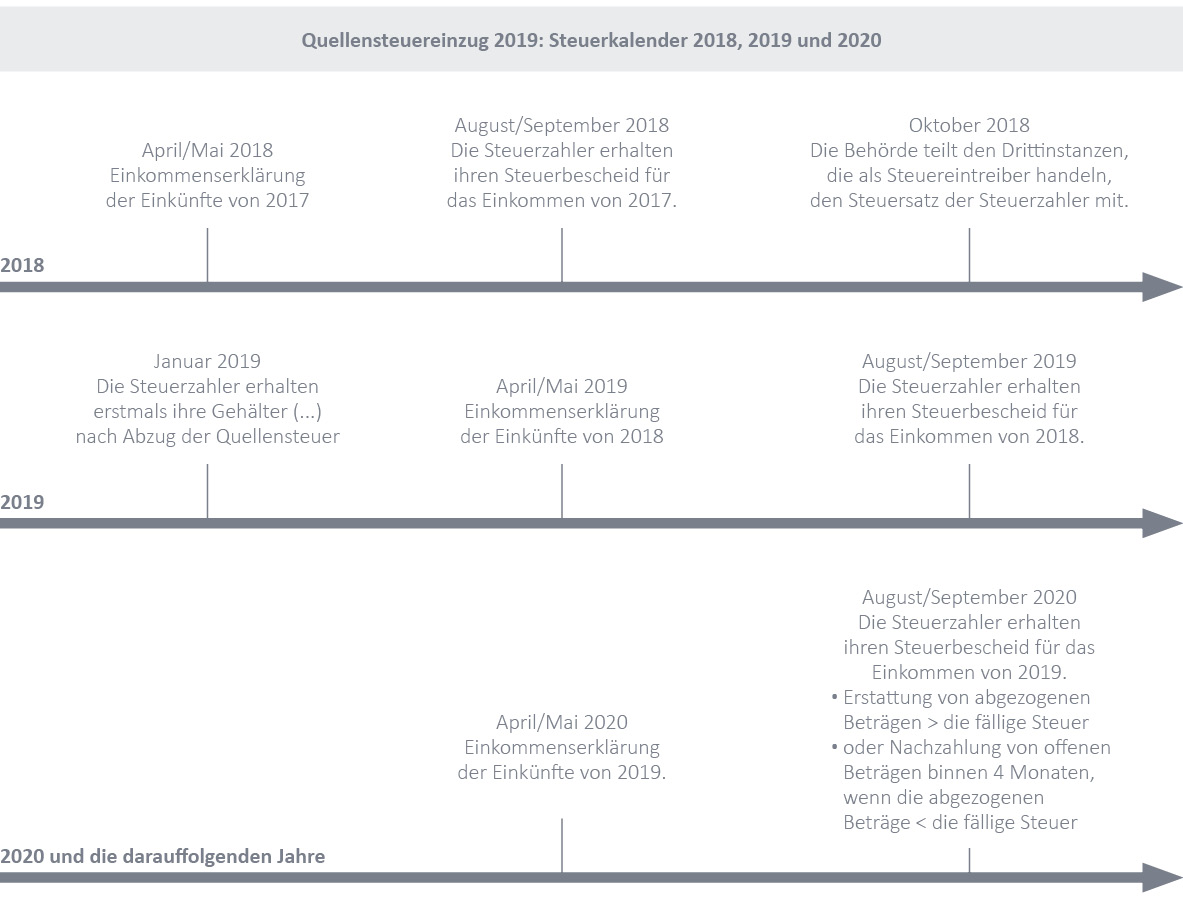

Die Einführung des Quellensteuerabzugs in Frankreich wird schrittweise umgesetzt, entsprechend folgendem Zeitplan:

Unternehmen sollten sich dringend vorab auf diese „steuerrechtliche französische Revolution“ einstellen. Ab 2019 obliegt es den Unternehmen, die Steuer eigenverantwortlich einzubehalten und abzuführen. Im Allgemeinen erfolgt diese Abführung monatlich, außer für Kleinunternehmen, bei denen die Abführung vierteljährlich erfolgen muss.

Für Rückfragen stehen wir Ihnen selbstverständlich zur Verfügung. Gern beraten wir Sie auch bei der Umsetzung des neuen französischen Abgabensystems in Ihrem Unternehmen.