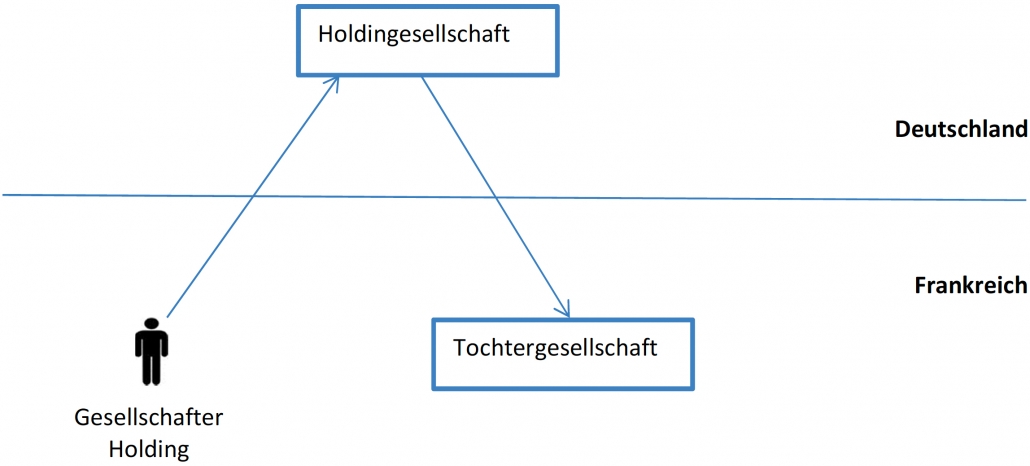

Holdinggesellschaft einer französischen Tochtergesellschaft in Deutschland

Holdinggesellschaft einer französischen Tochtergesellschaft in Deutschland:

- Neue steuerliche Behandlung von Dividendenzahlungen einer französischen Tochtergesellschaft an eine deutsche Muttergesellschaft (Holding)

- Behandlung von Dividendenzahlungen der deutschen Holding an französische Gesellschafter

Nach bisheriger Steuerpraxis in Deutschland waren Dividendenzahlungen einer französischen Tochtergesellschaft an eine deutsche Muttergesellschaft gemäß der europäischen Mutter-Tochter- Richtlinie grundsätzlich zu 95% steuerbefreit. Nach aktueller Ansicht des Finanzministeriums Berlin sind jedoch 100% der Dividendenzahlungen einer französischen Tochtergesellschaft an eine deutsche Holding steuerbefreit.

Konstellation:

1) Wie werden Dividendenzahlungen der französischen Tochter- an die deutsche Muttergesellschaft behandelt?

Die oben genannte Steuerbefreiung zu 100% soll sich nach einem bislang wenig beachteten Erlass des Finanzministeriums Berlin aus dem deutsch-französischen Doppelbesteuerungsabkommen ergeben (FinMin Berlin, 29.8.2014, III A-S 1301 Fra – 8/2009).

Diese Freistellung kommt immer dann in Betracht, wenn die Beteiligung der deutschen Holding an der französischen Tochtergesellschaft zu Beginn des Kalenderjahrs unmittelbar mindestens 10 Prozent des Stammkapitals betragen hat.

Beispiel

| Dividende | 100,00 € |

| davon steuerfrei (§ 8b Abs. 1 KStG bzw. § 9 Nr. 7 GewStG) | -100,00 € |

| Bisher: | |

| nicht abziehbare fiktive Betriebsausgaben (§ 8b Abs. 5 KStG) | +5,00 € |

| Steuerlast der deutschen Holdinggesellschaft (KSt und GewSt, ca. 30%) (der Gewerbesteuersatz wird von der Gemeinde bestimmt) | 1,50 € |

| Neu: | |

| Steuerlast der deutschen Holdinggesellschaft | 0,00 € |

Diese neue Steuerbefreiung gilt nur für Dividenden, die von einer französischen Tochtergesellschaft, an eine deutsche Muttergesellschaft ausgeschüttet werden.

In anderen Konstellationen von Dividendenausschüttungen von einer Tochter- an eine Muttergesellschaft (sowohl innerhalb von Deutschland als auch aus einem anderen EU-Mitgliedstaat nach Deutschland) gilt weiterhin der Grundsatz, dass 5 % des Dividendenbetrags besteuert werden.

Praxishinweis: Je nach Ausgang eines laufenden Verfahrens vor dem EuGH könnte die aktuelle Besteuerung von 95 % gemäß der Mutter-Tochter-Richtlinie gekippt werden, so dass dann sämtliche grenzüberschreitenden Dividendenauszahlungen innerhalb der EU zu 100% steuerbefreit wären

2) Wie werden anschließend die Dividendenzahlungen einer deutschen Holdinggesellschaft an Gesellschafter, die natürliche Personen sind, behandelt?

In Deutschland werden Dividendenerträge pauschal mit einem Steuersatz von 25% an der Quelle besteuert.

Die im Ausland ansässigen Gesellschafter einer deutschen Gesellschaft sind für die Dividendenzahlungen einer deutschen Kapitalgesellschaft in Deutschland grundsätzlich beschränkt steuerpflichtig (§ 49 Abs. 1 Nr. 5 EStG).

Mit dem Steuerabzug an der Quelle ist die Steuerpflicht in Deutschland grundsätzlich abgegolten.

3) Wie werden Auszahlungen an französische Steuerbürger behandelt?

Auch die Dividendenzahlungen einer deutschen Holdinggesellschaft an seine im Ausland ansässigen Gesellschafter (natürliche Personen) werden in Deutschland zunächst pauschal mit einem Steuersatz von 25% an der Quelle besteuert (§ 50d Abs. 1 EStG).

Das deutsch-französische Doppelbesteuerungsabkommen sieht jedoch vor, dass der Steuerabzug 15 % des Bruttobetrages der Dividenden nicht übersteigen darf (Art. 9 Abs. 2 DBA Deutschland-Frankreich). Diese Regelung hat zur Folge, dass die französischen Gesellschafter einer deutschen Holdinggesellschaft die Erstattung der über den Reststeuersatz in Höhe von 15% hinaus gezahlten Steuern von der deutschen Finanzverwaltung verlangen können. Ein entsprechender Antrag kann beim deutschen Bundeszentralamt für Steuern gestellt werden. Der Antrag muss innerhalb von 4 Jahren gestellt werden. Erfahrungsgemäß kann die Bearbeitung der Rückerstattung längere Zeit in Anspruch nehmen.

4) Solidaritätszuschlag auf die Körperschaft- und Einkommensteuer

Neben der Körperschaft- und Einkommensteuer wird in Deutschland jeweils noch eine Zusatzsteuer (Solidaritätszuschlag) in Höhe von derzeit 5,5% der Körperschaftsteuer bzw. Einkommensteuer erhoben.