Entsendung nach Frankreich: Arbeitsrecht, Sozialversicherung und Steuern

Was bedeutet „Entsendung“?

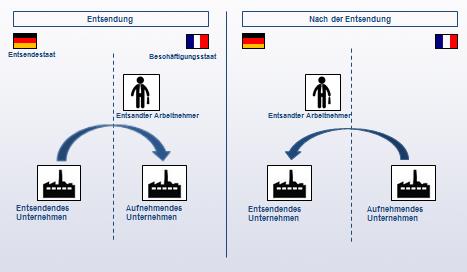

Ein Arbeitgeber, der über eine dauerhafte Niederlassung außerhalb Frankreichs verfügt, beauftragt seinen Arbeitnehmer, eine bestimmte Aufgabe in Frankreich zu verrichten. Nach erfolgreicher Beendigung der Aufgabe nimmt der entsandte Arbeitnehmer seine Arbeit im Staat des Sitzes des Arbeitgebers wieder auf.

Was sind die Merkmale einer Entsendung?

Gemäß Artikel L. 1262-1 Abs. 1 frz. Arbeitsgesetzbuch kann ein Arbeitgeber, der eine Niederlassung außerhalb Frankreichs hat, zeitweise Arbeitnehmer nach Frankreich entsenden, wenn folgende Bedingungen erfüllt sind:

- Es besteht bereits vor der Entsendung ein Arbeitsvertrag zwischen dem entsandten Arbeitnehmer und seinem Arbeitgeber.

- Das Arbeitsverhältnis zwischen dem entsandten Arbeitnehmer und seinem Arbeitgeber besteht während der Entsendung fort.

- Der entsandte Arbeitnehmer nimmt nach erfolgreicher Beendigung der Aufgabe seine Arbeit im Staat des Sitzes des Arbeitgebers wieder auf.

Zu welchem Zweck kann eine Entsendung vorgenommen werden?

Entsendungen können im Hinblick auf die Erbringung folgender Leistungen vorgenommen werden:

- Internationale Dienstleistung,

- Leistung auf eigene Rechnung,

- Gruppeninterne Leistungen,

- Zeitarbeit.

Für jede Leistungsart gibt es unterschiedliche Entsendeformulare (Entsendeerklärungen), die ausgefüllt und übermittelt werden müssen.

Worauf muss insbesondere bei der Überlassung von Arbeitskräften geachtet werden?

Die Arbeitnehmerüberlassung ist nur dann erlaubt, wenn sie nicht gewinnorientiert ist (z.B. wenn dem entsendenden Unternehmen vom aufnehmenden Unternehmen nur die dem entsandten Arbeitnehmer ausgezahlten Gehälter, die diesbezüglichen Sozialabgaben sowie die tatsächlich erstatteten Spesen in Rechnung gestellt werden).

Ansonsten drohen folgende Sanktionen:

| Arbeitgeber = Natürliche Person | Arbeitgeber = Juristische Person |

| • Nichtigkeit des Vertrags zwischen entsendendem und aufnehmendem Unternehmen • Bußgeld = 30.000 € • Freiheitsstrafe = 2 Jahre | • Nichtigkeit des Vertrags zwischen entsendendem und aufnehmendem Unternehmen • Bußgeld = 150.000€ |

Welche Pflichten (insbesondere Meldepflichten) obliegen dem Arbeitgeber und dem Auftraggeber?

| Pflichten des Arbeitgebers | Pflichten des Auftraggebers | |

| Allgemeine Pflichten, die vor Beginn der Tätigkeit sowie alle 6 Monate während der gesamten Dauer der Tätigkeit erfüllt werden müssen | Übermittlung folgender Unterlagen an den Auftraggeber: 1. ein Dokument, das folgende Informationen enthalten muss: • USt.-ID-Nr. oder, • falls die Gesellschaft über keine derartige Nummer verfügt, Informationen zur Identifikation der Gesellschaft sowie ihre Adresse 2. (a) eine Unbedenklichkeitserklärung über die sozialversicherungsrechtliche Situation des Vertragspartners, UND 2. (b) falls die Gesetzgebung des Landes, in dem der Vertragspartner ansässig ist, dies vorschreibt, eine Bestätigung der Sozialversicherungsbehörde, aus der hervorgeht, dass der Vertragspartner seinen Verpflichtungen im Hinblick auf die sozialversicherungsrechtlichen Erklärungen und die Beitragszahlungen fristgerecht nachgekommen ist, oder einen entsprechenden Beleg oder anderenfalls eine Bescheinigung über die sozialversicherungsrechtlichen Erklärungen sowie über die Zahlung der Sozialabgaben. 3. einen Handelsregisterauszug. Diese Unterlagen müssen von einem vereidigten Übersetzer ins Französische übersetzt werden. | Der Auftraggeber hat in Bezug auf seinen Vertragspartner bestimmte Kontrollen durchzuführen. Diese Kontrollen gelten dann als erfüllt, wenn der Auftraggeber sich von seinem Vertragspartner vor Tätigkeitsbeginn (sowie alle 6 Monate) die Unterlagen, die in der mittleren Spalte aufgeführt sind, vorlegen lässt und er die Authentizität der zwingend vom Vertragspartner zu übermittelnden Unterlagen prüft. |

| Pflichten bei Beschäftigung von Arbeitnehmern in Frankreich bzw. bei Entsendung von Arbeitnehmern nach Frankreich | 1. Vor der Entsendung: • Einholen des Einverständnisses des betroffenen Arbeitnehmers • Abschluss einer Nachtragsvereinbarung zum Arbeitsvertrag • Bei eventuell vorliegender Arbeitnehmerüberlassung: Abschluss einer Vereinbarung mit dem aufnehmenden Unternehmen über die Zurverfügungstellung von Arbeits-kräften • Übermittlung einer Entsende-erklärung an die zuständige Arbeitsaufsichtsbehörde vor Tätigkeitsbeginn • Ernennung eines Vertreters in Frankreich und Übermittlung dieser Angaben an die zuständige Arbeitsaufsichtsbehörde - Übermittlung einer Kopie der Entsendeerklärung sowie der Ernennung des Vertreters in Frankreich an den Auftraggeber • Beantragung bei der zuständigen Arbeitsaufsichts-behörde einer Arbeitsgenehmigung für Arbeitnehmer, die keine EU-Bürger sind 2. Vor Tätigkeitsbeginn und alle 6 Monate während der gesamten Tätigkeitsdauer: Übermittlung an den Auftraggeber einer Liste der Arbeitnehmer, die einer Arbeitsgenehmigung bedürfen (mit Angabe von Anstellungsdatum, Staatsangehörigkeit, Art und Ordnungsnummer des als Arbeitsgenehmigung geltenden Rechtstitels) 3. Die zwingenden Vorschriften des französischen Arbeitsrechts müssen während der Ausführung der Tätigkeit in Frankreich stets eingehalten werden. Es handelt sich hierbei insbesondere um folgende Vorschriften : • Individuelle und kollektive Freiheit, insbesondere Streikrecht, • Arbeitszeit und Ruhezeiten, • Feiertage, Urlaub, Urlaub wegen bestimmter Familienereignisse, Mutterschaftsurlaub, Vaterschaftsurlaub, • Sicherheit, Gesundheit, Hygiene am Arbeitsplatz und ärztliche Aufsicht, • Antidiskriminierung, Gleichstellung von Frauen und Männern, Mutterschutz, Alter der Arbeitnehmer, Kinderarbeit, Arbeitszeit und Nachtarbeit von jungen Arbeitnehmern, Schwarzarbeit, • Mindestgehalt und Modalitäten der Gehaltsauszahlung. | 1. Vor der Entsendung: • Bei eventuell vorliegender Arbeitnehmerüberlassung: Abschluss einer Vereinbarung über die Zurverfügungstellung von Arbeitskräften mit dem aufnehmenden Unternehmen • Prüfung durch den Auftraggeber der Durchführung folgender Formalitäten durch den Vertragspartner: • Ernennung eines Vertreters in Frankreich, • Übermittlung der Entsendeerklärung an die zuständige Arbeitsbehörde 2. Sollte der Vertragspartner dem Auftraggeber vor Beginn der Entsendung keine Kopie der Entsendeerklärung übermittelt haben, so muss der Auftraggeber die Arbeitsaufsichtsbehörde innerhalb von 48 Stunden nach Beginn der Entsendung hierüber informieren. 3. Vor Tätigkeitsbeginn und alle 6 Monate während der gesamten Tätigkeitsdauer: Anforderung beim Vertragspartner einer Liste der Arbeitnehmer, die einer Arbeitsgenehmigung bedürfen (mit Angabe von Anstellungsdatum, Staatsangehörigkeit, Art und Ordnungsnummer des als Arbeitsgenehmigung geltenden Rechtstitels) 4. Während der Ausführung der Tätigkeit sind folgende Umstände zu prüfen: • Die Arbeitnehmer des Vertragspartners erhalten mindestens den gesetzlichen bzw. tarifvertraglichen Mindestlohn. • Die Umstände der Unterbringung der entsandten Arbeitnehmer entsprechen den Anforderungen der menschlichen Würde. • Der Vertragspartner erfüllt die Anforderungen der französischen Gesetze, die in der mittleren Spalte unter Punkt 3° aufgeführt sind, insbesondere betreffend folgende Bereiche: Arbeitszeit, Ausgleichsruhezeit, Feiertage, bezahlter Jahresurlaub, Nachtarbeit von jungen Arbeitnehmern, Mindestgehalt und Auszahlung des Gehalts inklusive Überstundenzuschläge, Regelungen betreffend Gesundheit und Sicherheit am Arbeitsplatz. • Der Vertragspartner verstößt nicht gegen das Verbot von Schwarzarbeit. |

| Unverzüglich auf Anfrage der Arbeitsaufsichtsbehörde zu übermittelnde Unterlagen (nebst französischer Übersetzung) | • Lohnabrechnung jedes Arbeitnehmers (nur für Tätigkeiten, die 1 Monat überschreiten) • Nachweis über die Einhaltung der Vorschriften zur Sicherheit am Arbeitsplatz • Arbeitsgenehmigungen für die einer Genehmigungspflicht unterliegenden Arbeitnehmer • Arbeitsmedizinisches Attest für jeden Arbeitnehmer • Nachweis einer finanziellen Garantie bei Einsatz von Zeitarbeitern | Der Auftraggeber muss auch nach Abmahnung durch die Arbeitsaufsichtsbehörde seinen betroffenen Vertragspartner per Einschreiben mit Rückschein unter Einhaltung einer bestimmten Frist auffordern, den beanstandeten ordnungswidrigen Tatbestand in Ordnung zu bringen. |

Welches ist das anwendbare Sozialversicherungssystem?

Gemäß Artikel 11 Absatz 1 der EU-Verordnung 883/2004 unterliegen Arbeitnehmer, die innerhalb der Europäischen Union zu- und abwandern, nur den Sozialversicherungsbestimmungen eines Mitgliedstaats.

Grundsätzlich findet auf Arbeitnehmer, die sich aus beruflichen Gründen von einem Mitgliedstaat in einen anderen begeben, das Sozialversicherungssystem des neuen Beschäftigungsstaats Anwendung.

Artikel 12 der EU-Verordnung 883/2004 sieht jedoch Ausnahmen vor: es kommt das Sozialversicherungssystem des Staats zur Anwendung, in dem das Unternehmen gewöhnlich tätig ist (Entsendestaat), wenn die Entsendung durch dieses Unternehmen in einen anderen Mitgliedstaat (Beschäftigungsstaat) für einen (von Anfang an) begrenzten Zeitraum (höchstens 24 Monate) besteht und wenn bestimmte Voraussetzungen erfüllt sind.

Welche Voraussetzungen müssen erfüllt sein?

Es gelten die Rechtsvorschriften zur Entsendung des Entsendestaats, wenn ein Arbeitnehmer, der in einem Mitgliedstaat eine Tätigkeit für Rechnung eines Arbeitgebers ausübt, der gewöhnlich dort tätig ist, in einen anderen Mitgliedstaat entsandt wird, um dort eine Tätigkeit für diesen Arbeitgeber auszuführen.

Damit es sich um eine „gewöhnliche Tätigkeit“ des Arbeitgebers im Entsendestaat handelt, muss die Ausübung einer nennenswerten Geschäftstätigkeit vorliegen, im Gegensatz zu einer reinen internen Verwaltungstätigkeit.

Wichtig ist auch, dass eine arbeitsrechtliche Bindung zwischen dem entsendenden Unternehmen und dem entsandten Arbeitnehmer während der Entsendung fortbesteht.

Achtung: Die voraussichtliche Dauer der Entsendung darf nicht 24 Monate überschreiten.

Eine Entsendung darf nicht als Ersatz für einen anderen entsandten Arbeitnehmer vorgenommen werden.

Welche arbeitsrechtlichen Vorschriften sind anwendbar?

Neben den rechtlichen Vorschriften, die bereits vor der Entsendung auf den Arbeitsvertrag anwendbar waren und die weiterhin gelten, kommen die zwingenden Vorschriften des französischen Rechts zur Anwendung: z.B. individuelle und kollektive Freiheit, Arbeitszeit und Ruhezeit, Feiertage, Urlaub, Vorschriften bezüglich Sicherheit, Gesundheit, Hygiene am Arbeitsplatz, ärztliche Aufsicht, Mindestlohn und Modalitäten der Gehaltsauszahlung, …

Ferner kommen auch die Vorschriften der für allgemeinverbindlich erklärten französischen Tarifverträge zur Anwendung.

Welcher Mindestlohn muss eingehalten werden?

Der gesetzliche Mindestlohn beträgt zurzeit 12,02 € Brutto pro Stunde (2026).

Nicht alle Gehaltsbestandteile dürfen bei der Prüfung, ob der Mindestlohn eingehalten ist oder nicht, berücksichtigt werden.

Bei Nicht-Einhaltung des Mindestlohns droht eine Geldbuße in Höhe von 1.500 € pro Arbeitnehmer.

Für allgemeinverbindlich erklärte tarifvertragliche Mindestlöhne sind meistens günstiger für den Arbeitnehmer. Diese müssen stets beachtet werden. Bei Nicht-Einhaltung dieser tarifvertraglichen Mindestlöhne drohen Bußgelder in Höhe von 750 € pro Arbeitnehmer.

Welche Arbeitszeit gilt während der Entsendung?

Die gesetzliche Arbeitszeit beträgt 35-Stunden pro Woche.

Es bestehen maximale Arbeitszeiten, die zwingend einzuhalten sind:

- 10 Stunden pro Tag,

- 48 Stunden pro Woche (durchschnittlich maximal 44 Wochenstunden in 12 aufeinanderfolgenden Wochen).

Der Arbeitnehmer hat Anspruch auf folgende Mindestruhezeiten:

- 11 aufeinanderfolgende Stunden pro Tag,

- 35 aufeinanderfolgende Stunden pro Woche.

Bei Nicht-Einhaltung der maximalen Arbeitszeiten droht ein Bußgeld in Höhe von 750 € pro Arbeitnehmer.

Welche steuerrechtlichen Vorschriften sind anwendbar?

In der Regel gelten die Vorschriften des Artikels 13 Abs. 1 des deutsch-französischen Doppelbesteuerungsabkommens, laut dem Einkünfte aus nichtselbständiger Arbeit nur in dem Vertragsstaat besteuert werden können, in dem die persönliche Tätigkeit, aus der die Einkünfte herrühren, ausgeübt wird.

Artikel 13 Abs. 4 des DBA sieht jedoch Ausnahmen vor:

Vergütungen, die eine in einem Vertragsstaat ansässige Person für eine im anderen Vertragsstaat ausgeübte unselbständige Arbeit bezieht, können nur im erstgenannten Staat besteuert werden, wenn:

- der Arbeitnehmer sich im anderen Staat insgesamt nicht länger als 183 Tage während des betreffenden Steuerjahrs aufhält und

- die Vergütungen von einem Arbeitgeber oder für einen Arbeitgeber gezahlt werden, der nicht im anderen Staat ansässig ist, und

- die Vergütungen nicht von einer Betriebstätte oder einer festen Einrichtung getragen werden, die der Arbeitgeber im anderen Staat hat.

Bei der Berechnung der 183 Tage werden die Aufenthaltstage und nicht die Arbeitstage berücksichtigt.