L’intérêt général en droit fiscal allemand : donner et recevoir dans un contexte transfrontalier

12 novembre 2025

La fiscalité des dons et legs est un levier majeur pour le financement des associations, fondations et organismes d’intérêt général.

En Allemagne, la reconnaissance du caractère d’intérêt général (« Gemeinnützigkeit ») ouvre la voie à de nombreux avantages fiscaux, tant pour les donateurs que pour les bénéficiaires.

Cependant, dans un contexte transfrontalier – par exemple entre la France et l’Allemagne – les règles peuvent rapidement se complexifier.

Une association reconnue d’intérêt général en France ne bénéficie pas automatiquement de la même reconnaissance outre-Rhin.

Cet article vous donne un aperçu pratique de ce qu’il faut savoir pour donner depuis l’Allemagne ou recevoir en Allemagne, et comment sécuriser vos gestes philanthropiques à l’échelle franco-allemande.

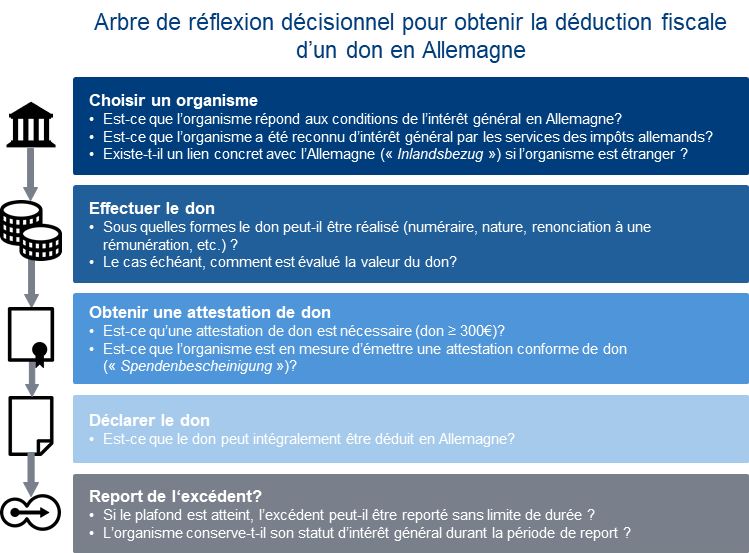

Donner depuis Allemagne : quelles déductions fiscales pour les particuliers et les entreprises ?

Quelles limites pour la déduction fiscale des dons ?

Les particuliers comme les entreprises peuvent déduire de leur revenu imposable les dons effectués au profit d’organismes reconnus d’intérêt général (« Gemeinnützigkeit »), à vocation caritative (« Mildtätigkeit ») ou religieuse (« kirchliche Zwecke »), dans la limite suivante :

- 20 % du montant total des revenus, ou

- 4 ‰ du total du chiffres d’affaires, et des salaires et traitements versés au cours de l’exercice concerné.

Si le plafond est dépassé, l’excédent peut généralement être reporté sur les années suivantes.

Preuve nécessaire : l’attestation de don (« Spendenbescheinigung »)

Pour que l’administration fiscale allemande accepte la déduction, une attestation de don (« Zuwendungsbestätigung » ou « Spendenbescheinigung ») est en principe nécessaire.

Pour les petites sommes (jusqu’à 300 €), un justificatif bancaire peut parfois suffire, mais au-delà il faut une attestation officielle.

Sponsoring vs don : attention aux contreparties

Le don au sens strict implique en principe un acte désintéressé, le sponsoring, quant à lui, suppose une contrepartie, par exemple publicitaire. Les dépenses de sponsoring peuvent être déduites comme charges d’exploitation si elles répondent à certaines conditions (lien avec l’activité commerciale, absence d’avantage personnel aux dirigeants, etc.).

À défaut, il y a un risque de requalification et de remise en cause de leur déductibilité.

Recevoir en Allemagne : comment obtenir la reconnaissance de l’intérêt général ?

Avantages fiscaux pour les organismes d’intérêt général

La reconnaissance du caractère d’intérêt général, caritatif ou religieux ouvre aux organismes concernés l’accès à divers avantages fiscaux, notamment l’exonération d’impôt de certains revenus (dont les dons) et de droits de successions sur les legs reçus.

En parallèle, cette reconnaissance constitue un levier pour encourager les donateurs, qui bénéficient alors de la déduction fiscale de leurs dons. Elle contribue ainsi à faciliter le financement et la pérennité de ces structures.

Les critères de l’intérêt général

Les critères en Allemagne peuvent être plus stricts qu’en France, et incluent notamment :

- La poursuite d’un but d’intérêt général (« Gemeinnützigkeit »), à vocation caritative (« Mildtätigkeit ») ou religieuse (« kirchliche Zwecke »).

- L’entité doit en principe exclusivement poursuivre son/ses objectifs statutaire(s) d’intérêt général. Il existe toutefois certaines exceptions.

- Le but statutaire doit être effectivement réalisé sur la base d’activité concrète.

- La finalité doit être désintéressée et l’organisme doit poursuivre un but non lucratif.

- La gestion notamment financière de l’organisme est également prise en compte, elle doit être transparente et documentée.

La procédure de reconnaissance de l’intérêt général par les services des impôts allemands

La reconnaissance du statut d’intérêt général en Allemagne repose sur une analyse détaillée par le service des impôts (« Finanzamt »).

Les éléments examinés incluent notamment :

- les statuts de l’association, de la fondation ou de l’organisme en question,

- les rapports d’activité,

- les procès-verbaux de réunions,

- les comptes annuels et rapports financiers.

Le service des impôts s’assure ainsi que l’organisme poursuit exclusivement et directement son but d’intérêt général.

Particularités des dons transfrontaliers

Reconnaissance de l’intérêt général d’une organisation étrangère

Qu’un organisme soit reconnu d’intérêt général dans son État d’origine n’implique pas automatiquement la reconnaissance en Allemagne.

Les autorités fiscales allemandes vérifient au cas par cas et n’accordent la déduction que si le bénéficiaire répond aux critères du droit fiscal allemand.

Condition de lien avec l’Allemagne

Pour que les dons faits à une organisation étrangère soient déductibles ou qu’une organisation étrangère bénéficie d’une exonération en Allemagne, la loi exige un certain lien structurel avec l’Allemagne : soit l’activité profite à des personnes domiciliées en Allemagne, soit l’action contribue à l’amélioration du rayonnement de l’Allemagne à l’étranger.

Cette condition peut être particulièrement complexe à remplir pour des organisations n’ayant pas leur activité sur le sol allemand.

Spécificités en matière de droits de succession

Si un organisme étranger reçoit un leg portant sur un bien situé en Allemagne (par exemple un bien immobilier), la convention fiscale bilatérale peut attribuer le droit d’imposition à l’Allemagne.

Dans ce cas, l’exonération est conditionnée au respect continu des critères d’intérêt général — souvent vérifiés sur une période de 10 ans suite au leg.

Eu égard aux spécificités du traitement fiscal des dons et de la reconnaissance de l’intérêt général dans un contexte transfrontalier, un accompagnement juridique et fiscal spécialisé est indispensable.

Notre cabinet assiste :

- les donateurs qui souhaitent optimiser leurs contributions en Allemagne ;

- les associations, fondations et tout organisme qui souhaitent obtenir la reconnaissance de l’intérêt général auprès des administrations fiscales allemandes ;

- les acteurs transfrontaliers souhaitant sécuriser leurs projets philanthropiques.

welcome@rechtsanwalt.fr Nous contacter Ouvrir PDF Imprimer

Avec le développement de notre branche d’activité EPP TAX, nous accompagnons les sociétés françaises, belges et suisses et leurs filiales en Allemagne dans toutes les problématiques fiscales, comptables et de gestion des ressources humaines rencontrées outre-Rhin.

welcome@expertisecomptable.de

Questions fréquentes - L’intérêt général en Allemagne

Qu’est-ce que la « Gemeinnützigkeit » en droit fiscal allemand ?

La « Gemeinnützigkeit » correspond au caractère d’intérêt général d’une organisation. La reconnaissance officielle du caractère d’intérêt général permet notamment de bénéficier d’exonérations fiscales (impôt sur les sociétés, droits de succession, etc.) et d’émettre des reçus fiscaux de dons (« Spendenbescheinigungen »).

Les activités doivent en principe poursuivre un but d’intérêt général, caritatif ou religieux, sans but lucratif.

Quels dons sont fiscalement déductibles en Allemagne ?

Les dons effectués au profit d’organismes reconnus d’intérêt général, caritatifs ou religieux sont déductibles :

- jusqu’à 20 % du revenu imposable, ou

- jusqu’à 4 ‰ du total du chiffre d’affaires, salaires et traitements versés au cours de l’exercice.

Les excédents peuvent être reportés sur les années suivantes. Une attestation officielle de don est nécessaire.

Une association française reconnue d’intérêt général est-elle automatiquement reconnue en Allemagne ?

Non. Une reconnaissance d’intérêt général en France n’est pas automatiquement valable en Allemagne.

Les autorités fiscales allemandes examinent indépendamment les statuts, les activités et la gestion de l’organisme selon les critères du droit fiscal allemand.

Quelles conditions doivent remplir les organismes étrangers pour que leurs dons soient déductibles en Allemagne ?

L’organisme doit démontrer un lien concret avec l’Allemagne (« Inlandsbezug ») : son activité doit bénéficier à des personnes domiciliées en Allemagne ou contribuer au rayonnement du pays à l’étranger.

Sans ce lien, la déductibilité peut être refusée.

Quelle différence entre un don et un sponsoring ?

Le don est un acte désintéressé sans contrepartie directe.

Le sponsoring, au contraire, implique souvent une prestation publicitaire ou promotionnelle.

Dans ce cas, la dépense peut être déductible comme charge d’exploitation si elle sert l’intérêt commercial de l’entreprise, mais elle ne constitue pas un don au sens fiscal du terme.

Comment obtenir la reconnaissance d’intérêt général en Allemagne ?

La demande se fait auprès du service des impôts allemand (« Finanzamt ») compétent.

L’administration examine les statuts, les rapports d’activité et les comptes annuels pour vérifier que l’organisme poursuit exclusivement et directement un but d’intérêt général.

Cette reconnaissance doit être renouvelée et justifiée régulièrement.

Les legs à des organismes étrangers sont-ils exonérés d’impôt en Allemagne ?

Oui, mais sous conditions.

Si un organisme étranger reçoit un bien (immobilier) situé en Allemagne, l’exonération dépend du respect durable des critères d’intérêt général allemands et, le cas échéant, des dispositions de la convention fiscale bilatérale applicable.

Le respect de ces conditions est souvent vérifié pendant dix ans après le leg.

Pourquoi faire appel à un avocat fiscaliste pour un projet philanthropique franco-allemand ?

Les dons transfrontaliers soulèvent des questions de double imposition, de conformité administrative et de reconnaissance juridique.

Un accompagnement fiscal et juridique spécialisé permet d’optimiser la déductibilité et de sécuriser les opérations de mécénat, de dons ou de legs.