Les conventions fiscales bilatérales conclues par l’Allemagne

10 juillet 2024

L'Allemagne dispose d'un vaste réseau de conventions fiscales bilatérales avec une centaine de pays, dont les États-Unis et tous les pays européens.

Une convention fiscale bilatérale a pour but principal d’éviter la double imposition des contribuables (personnes physiques ou morales) qui sont présent et/ou exercent des activités dans plusieurs États. Les dispositions conventionnelles prévoient la répartition du droit d’imposition entre les États concernés et déterminent les modalités d’élimination ou a minima de limitation des doubles impositions.

Les conventions fiscales vont par exemple prévoir :

- la réduction partielle ou totale des retenues à la source de droit national par voie de remboursement ou d’exonération ;

- la possibilité d’imputer un impôt payé à l’étranger ; ou encore

- l’exonération d’un revenu en principe imposable selon le droit national d’un État partie à la convention.

Exemple pratique

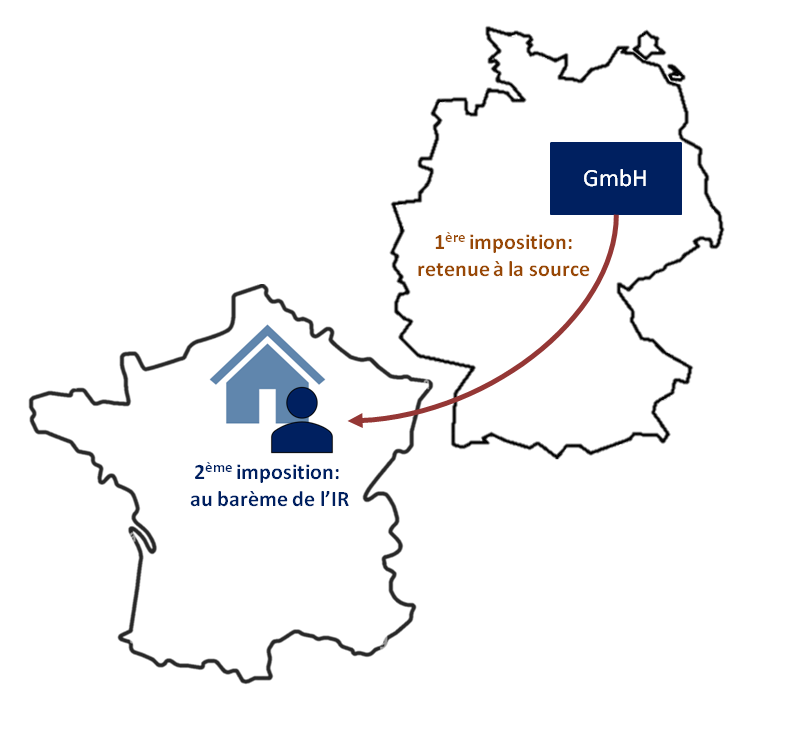

Un résident fiscal français reçoit d’une société allemande des dividendes.

En tant que résident fiscal français, l’intégralité de ses revenus mondiaux sont imposables en France et sont soumis au barème progressif de l’impôt sur le revenu français.

Or, l’Allemagne en tant que pays de source des revenus prélève sur les versements de dividendes une retenue à la source au taux légal de 25% (26,375% en incluant la contribution de solidarité) conformément à son droit interne.

Afin d’éviter la double imposition des dividendes résultant de l’application simultanée des règles d’imposition nationales françaises et allemandes, la convention fiscale conclue entre la France et l’Allemagne pose des limites aux droits d’imposition des deux États.

La convention prévoit ainsi que les dividendes sont imposés en France mais que l’Allemagne conserve la possibilité d’effectuer une retenue à la source à hauteur maximum de 15%.

Remarque : En pratique la réduction de la retenue à la source ne se fait pas automatiquement, pour récupérer la différence entre la retenue à la source prévue en droit national (appliquée automatiquement) et la retenue à la source autorisée par la convention, il faut généralement soumettre une demande de remboursement aux autorités fiscales allemandes.

La double imposition restante doit, selon la convention fiscale franco-allemande, être limitée par l’octroi en France d’un crédit d’impôt égal au montant de l'impôt payé en Allemagne sans pouvoir excéder le montant de l'impôt français correspondant à ces revenus.

Bien que les conventions fiscales aient pour but d’éliminer les doubles impositions, l’application pratique des dispositions conventionnelles peut s’avérer complexe, nous sommes à votre disposition pour vous accompagner et répondre à toute question relative à ce sujet.

welcome@rechtsanwalt.fr Ouvrir PDF ImprimerAvec le développement de notre branche d’activité EPP TAX, nous accompagnons les sociétés françaises, belges et suisses et leurs filiales en Allemagne dans toutes les problématiques fiscales, comptables et de gestion des ressources humaines rencontrées outre-Rhin.

welcome@expertisecomptable.de