Nouveautés 2026 en matière de fiscalité allemande

La nouvelle année s’accompagne de plusieurs changements en matière fiscale. Outre de nombreuses modifications destinées à encourager et à soutenir l’engagement des organismes d’utilité publique, le législateur a prévu, - notamment à travers la loi de modification fiscale 2025 (« Steueränderungsgesetz 2025 ») et la loi relative à un programme fiscal d'investissement immédiat visant à renforcer la place économique allemande (« Gesetz für ein steuerliches Investitionssofortprogramm zur Stärkung des Wirtschaftsstandorts Deutschland ») - , un ensemble de mesures visant à adapter la législation fiscale au contexte économique actuel et à répondre à la baisse du pouvoir d’achat en Allemagne, tout en renforçant l’attractivité du territoire. Cet article donne un aperçu des nouveautés fiscales à prendre en compte à partir de 2026.

Mesures impactant la fiscalité des particuliers

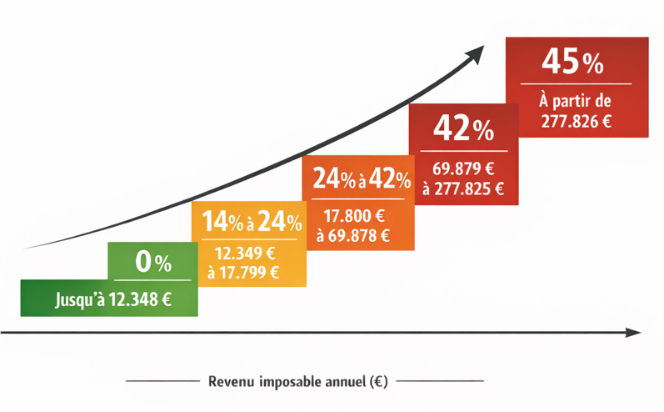

Nouveau barème de l’impôt sur le revenu

À compter de l’année fiscale 2026, le montant exonéré d’impôt (« Grundfreibetrag ») augmente de 252 euros et atteint 12.348€. Les tranches du barème progressif sont également revues à la hausse (à l’exception de la dernière tranche des très hauts revenus).

Le barème actualisé pour 2026 est le suivant :

- Tranche à 0% : jusqu’à 12.348€ ;

- Tranche progressive de 14 à 24% : de 12.349 à 17.799€;

- Tranche progressive de 24 à 42% : de 17.800 à 69.878€ ;

- Tranche proportionnelle à 42% : de 69.879 à 277.825€ ;

- Tranche proportionnelle à 45% : à partir de à 277.826€.

Augmentation de l'indemnité forfaitaire de déplacement

L’indemnité kilométrique (« Entfernungspauschale ») s’élève désormais à 38 centimes par kilomètre pour tous les kilomètres parcourus, dès le premier kilomètre (au lieu de 30 centimes pour les 20 premiers kilomètres auparavant).

Introduction de la retraite active (« Aktivrente »)

Une nouvelle incitation fiscale est créée en Allemagne : tout salarié qui travaille après l’âge légal de la retraite (qu’il perçoive une pension ou non) peut cumuler jusqu’à 2.000€ de salaire par mois exonérés d’impôts.

Double résidence à l'étranger

Les dépenses réelles liées à l'utilisation du logement peuvent être déduites comme frais de logement jusqu’à un montant maximal de 2.000€ pour un logement à l'étranger, ce qui correspond au double du montant pour un logement sur le territoire national allemand.

Augmentation des montants maximaux des dons aux partis politiques

Afin de tenir compte de l'inflation, le montant maximal de la déduction fiscale pour les dons aux partis politiques est augmenté de 1.650 € à 3.300€ (6.600€ en cas d'imposition commune).

Suppression de la limitation dans le temps de la prime de mobilité (« Mobilitätsprämie»)

Les contribuables à faibles revenus pourront continuer à bénéficier de la prime de mobilité même après 2026.

Exonération fiscale des primes versées lors des Jeux Olympiques et Paralympiques

Les primes versées par la fondation Deutsche Sporthilfen pour les classements obtenus lors des Jeux Olympiques ou Paralympiques sont désormais exonérées de l'impôt sur le revenu.

Mesures de soutien à l’économie et à la recherche

Réduction de la TVA pour la restauration

La TVA sur les repas dans la restauration (à l'exception de la vente de

boissons) est réduite de manière permanente à 7 % à partir du 1er janvier 2026.

Extension de l’allocation de recherche (« Forschungszulage »)

Certaines mesures visant à renforcer l’attractivité de l’allocation recherche allemande suite à l’adoption de la loi relative à un programme fiscal d'investissement immédiat adoptée cet été, entre à partir de 2026 en vigueur.

A partir de 2026, il est notamment prévu :

- Une augmentation du montant des investissements ouvrant droit à l’allocation de recherche

Une nouvelle fois, le législateur revoit la base maximale ouvrant droit à subvention. Celle-ci passe désormais de 10 millions € à 12 millions € à partir de 2026.

Par conséquent, cela correspond à une augmentation du montant maximal de la subvention qui passe à 3 millions € (25% de 12 millions €) au lieu de 2,5 millions €. - Augmentation de la valeur éligible des dépenses pour les prestations propres

La valeur éligible des dépenses pour les prestations propres d'un entrepreneur individuel ainsi que les dépenses dans le cadre de l'accord d'activité pour les coentrepreneurs sera également augmentée de 70 EUR à 100 EUR par heure de travail justifiée (avec, comme auparavant, un maximum de 40 heures de travail par semaine). - Prise en compte des frais généraux et d’exploitation comme dépenses éligibles

En plus, des frais de personnel, de 70 % des coûts liés à la rémunérations des contrats de R&D, du forfait précité pour les entreprises individuelles et de l’amortissements de certains biens, des frais généraux et d’exploitation peuvent désormais être pris en compte.

Les frais généraux et d’exploitation à considérer comme dépenses éligibles sont forfaitairement fixés à 20 % de l’ensemble des autres dépenses éligibles engagées au cours de l’exercice concerné.

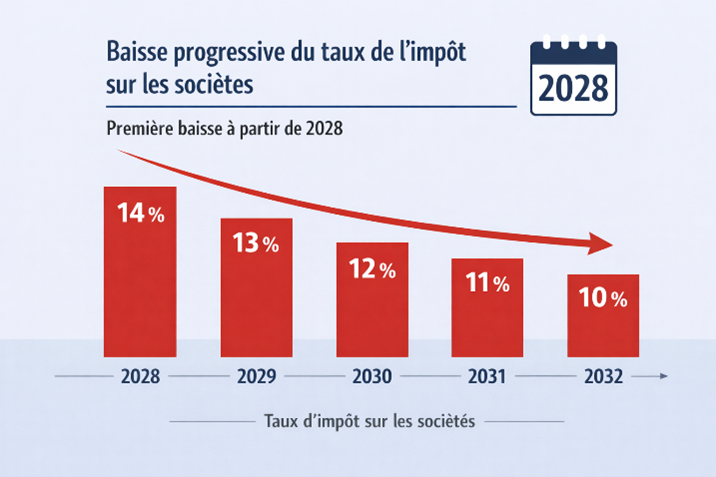

Baisse progressive du taux de l’impôt sur les sociétés

En ce qui concerne la baisse progressive de l’impôt sur les sociétés prévue également par la loi relative à un programme fiscal d'investissement immédiat, il faudra encore s’armer de patience. En effet la première baisse n’aura lieu qu’à partir de 2028, de la manière suivante :

Mesure relative à la procédure fiscale

Renonciation à l’audition du contribuable dans certains cas

La nouvelle règle de l’article 91 alinéa 2a du Code fiscal allemand (« Abgabeordnung ») prévoit que l’administration fiscale n’est plus obligée d’informer le contribuable avant de corriger sa déclaration lorsque les données électroniques reçues d’autres organismes (comme les employeurs ou assurances) ne correspondent pas à celles indiquées dans la déclaration et que ces données sont déjà connues du contribuable. Cela permet de simplifier et d’accélérer les procédures, car il a été constaté qu’il n’y a généralement pas d’erreur dans les données transmises automatiquement.

Nous sommes à votre disposition pour toute question sur ces sujets : :welcome@rechtsanwalt.fr Nous contacter Ouvrir PDF Imprimer

Avec le développement de notre branche d’activité EPP TAX, nous accompagnons les sociétés françaises, belges et suisses et leurs filiales en Allemagne dans toutes les problématiques fiscales, comptables et de gestion des ressources humaines rencontrées outre-Rhin.

welcome@expertisecomptable.de