Haushaltsgesetz: Die wichtigsten Neuerungen für 2022

Wie jedes Jahr bringt das Haushaltsgesetz Änderungen an bestehenden Steuervorschriften mit sich.

Im Folgenden stellen wir Ihnen in deutscher Sprache die Neuerungen des Haushaltsgesetzes für das Jahr 2022 vor und informieren Sie über die wichtigsten Maßnahmen, die Sie sich als Privatperson und Unternehmen merken sollten.

Themen:

1. Besteuerung der Gesellschaften: Senkung des Körperschaftsteuersatzes auf 25 % für alle Unternehmen

2. Einkommensteuer: Aufwertung des Steuertarifs

3. Immobilienrecht

4. Steuerliche Erklärungen und Kontrollen

Kontaktieren Sie uns gerne, wenn Sie weitere Informationen zu diesen Themen wünschen. Wir stehen Ihnen als kompetenter Partner bei Ihren steuerrechtlichen Belangen in Frankreich zur Seite.

1. Besteuerung der Gesellschaften: Senkung des Körperschaftsteuersatzes auf 25 % für alle Unternehmen

Als letzte Etappe der zu Beginn der fünfjährigen Amtszeit von Emmanuel Macron versprochenen Reform wird der Regelsatz der Körperschaftsteuer (Impôt sur les Sociétés) bis 2022 auf 25 % gesenkt. Dieser betrug 2017 noch 33,3 %.

Mit einem Steuersatz von 25 %, der somit in den letzten fünf Jahren um 8,3 Prozentpunkte gesunken ist, nähert sich Frankreich nun dem Durchschnitt der OECD-Länder.

Es ist zu beachten, dass KMU von Rechts wegen (unter bestimmten Bedingungen) einen ermäßigten Steuersatz von 15 % auf einen Teil ihres Gewinns (bis zu 38.120 €) zahlen.

Die Besteuerung mit der lokal festgelegten Gewerbesteuer bleibt weiterhin deutlich niedriger als in Deutschland.

Dadurch wird Frankreich steuerrechtlich attraktiver.

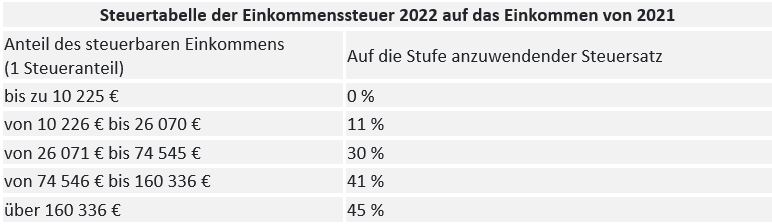

2. Einkommensteuer: Aufwertung des Steuertarifs

Für Privatpersonen, die in Frankreich steuerpflichtig sind, sind im Jahr 2022 Anpassungsmaßnahmen vorgesehen.

So wird der Einkommensteuertarif ab dem 1. Januar 2022 um 1,4 % aufgewertet. Diese Aufwertung wurde entsprechend der Entwicklung der Verbraucherpreise für das Jahr 2021 im Vergleich zu 2020 festgelegt.

Der Tarif gestaltet sich nun wie folgt:

Zur Erinnerung, wenn Sie Ihren Steuersitz in Frankreich haben, unterliegen Sie für Ihre weltweiten Einkünfte aus ausländischer und französischer Quelle und für Ihr weltweites Immobilienvermögen, das in Frankreich und im Ausland gelegen ist, der Steuerpflicht in Frankreich.

Wenn Sie Einkünfte aus dem Ausland beziehen oder Vermögen im Ausland besitzen, ist zu prüfen, ob das entsprechende Doppelbesteuerungsabkommen Steuerbefreiungen oder besondere Mechanismen zur Vermeidung der Doppelbesteuerung vorsieht.

Zu beachten:

Wenn Sie in Frankreich steuerlich ansässig sind, sind Sie verpflichtet, gleichzeitig mit Ihrer Einkommensteuererklärung Bankkonten, Kapitalisierungsverträge oder Anlagen und insbesondere Lebensversicherungsverträge zu erklären, die außerhalb Frankreichs gezeichnet wurden, auch wenn sie inaktiv oder ruhend sind.

Die Frist für die Online-Einreichung der französischen Steuererklärung und ihrer Anlagen endet, je nach Departement, in dem Sie ansässig sind, zwischen Ende Mai und Anfang Juni.

3. Immobilienrecht

Gemeindesteuern („taxe foncière“ - Grundsteuer; „taxe d‘habitation“ - Wohnsteuer)

Das französische Finanzgesetz 2020 hat den Rahmen für eine umfangreiche Überarbeitung des Mietwertes von Wohnraum, der die Bemessungsgrundlage für die Gemeindesteuern (insbesondere Grund- und Wohnsteuer) bildet, festgelegt.

Der Zeitplan für die Umsetzung dieser Reform umfasst eine Deklarationsphase im Jahr 2023. Anhand der hierbei gesammelten Informationen soll dem Parlament 2024 ein Bericht vorgelegt werden, bevor die Ergebnisse der Überarbeitung 2026 umgesetzt werden.

So wird Wohnraum, der einen außergewöhnlichen Charakter aufweist, wie z. B. Schlösser, Klöster und unter Denkmalschutz stehende Häuser, durch direkte Bewertung, d. h. durch Anwendung eines Satzes von 8% auf den Verkehrswert, bewertet.

Um dies zu ermöglichen, führt das Finanzgesetz eine Erklärungspflicht für Eigentümer von außergewöhnlichem Wohnraum ein, und zwar unabhängig davon, ob dieser vermietet wird oder nicht. Die Eigentümer müssen vor dem 1. Juli 2023 bei der Steuerverwaltung eine Erklärung abgeben, in der sie insbesondere die Merkmale angeben, die den Verkehrswert der betreffenden Immobilie ausmachen.

Steuervertreter („représentant fiscal“) für Deklarierung von Veräußerungsgewinnen und Zahlung der entsprechenden Steuern

Es sei daran erinnert, dass Nichtansässige (Einwohner von Drittstaaten der Europäischen Union, Island und Norwegen), welche die bei der Veräußerung von Immobilien und gewissen ihrer Wertpapieren erzielten Gewinne versteuern müssen, grundsätzlich verpflichtet sind, einen in Frankreich akkreditierten Steuervertreter zu ernennen, der für ihre Rechnung die Formalitäten durchführt und die Steuern entrichtet.

So muss ein in der Schweiz Steuerpflichtiger, der einen Veräußerungsgewinn beim Verkauf einer Immobilie in Frankreich erzielt, den Veräußerungsgewinn zwingend über diesen Steuervertreter deklarieren und abführen.

Der Gesetzgeber hat die Bedingungen für die Verleihung des Titels „Steuervertreter“ in diesem Rahmen überarbeitet. Die Akkreditierung von Steuervertretern wird nunmehr strenger kontrolliert.

Diese Verpflichtung gilt jedoch nicht, wenn der Veräußernde in einem EU-Staat, Island oder Norwegen ansässig oder niedergelassen ist bzw. gegründet wurde.

Durch die Akkreditierung kann die Steuerbehörde prüfen, ob der vom Nichtansässigen ernannte Steuervertreter zur Erfüllung dieser Erklärungs- und Zahlungspflichten befähigt ist.

4. Steuerliche Erklärungen und Kontrollen

Erklärung einer Erbschaft

Die französische Steuerverwaltung treibt die Digitalisierung weiter voran. Das französische Finanzgesetz gibt dazu die konkreten Hinweise zur Online-Abgabe einer Erbschaftsteuererklärung in Frankreich.

Folgende Tatbestände unterliegen in Frankreich der Erbschaftsteuer:

- In Frankreich befindliches bewegliches und unbewegliches Vermögen, das direkt oder indirekt im Eigentum gehalten wird, falls der Erblasser seinen steuerlichen Wohnsitz nicht in Frankreich hat. Dieses Vermögen, das im Eigentum einer Person steht, die ihren Wohnsitz nicht in Frankreich hat, ist in Frankreich erbschaftsteuerpflichtig.

- In Frankreich oder außerhalb Frankreichs befindliches bewegliches und unbewegliches Vermögen, das der Erbe erbt bzw. das der Vermächtnisnehmer erhält, falls der Erbe/ Vermächtnisnehmer seinen steuerlichen Wohnsitz in Frankreich hat. Dies gilt jedoch nur, falls der Erbe innerhalb der zehn Jahre, die dem Erbfall vorausgehen, seinen steuerlichen Wohnsitz für eine Dauer von mindestens sechs Jahren in Frankreich hatte. Wenn also der Erbe eines grenzüberschreitenden Nachlasses steuerlich in Frankreich ansässig ist, unterliegt das gesamte Vermögen, das der Erbe erbt, der französischen Erbschaftsteuer.

In der Regel muss die Erbschaftsteuer an den französischen Staat gezahlt werden, wenn

- der Erblasser steuerlich in Frankreich ansässig ist

- der Erbe steuerlich in Frankreich ansässig ist

- das übertragene bewegliche oder unbewegliche Vermögen sich zum Zeitpunkt des Erbfalls in Frankreich befindet.

Da die Erbschaftsteuer in Frankreich bis zu 60 % vom Wert betragen kann, empfehlen wir, diese Problematik im Vorfeld zu klären und stehen dafür gerne zu Ihrer Verfügung.

Verpflichtende Online-Zahlung der 3%igen Steuer auf Immobilien

Juristische Personen (z.B. eine Immobiliengesellschaft Société Civile Immobilière od. SCI), die direkt oder über eine zwischengeschaltete Einheit eine oder mehrere Immobilien zu Eigentum halten, müssen, unabhängig von ihrer Rechtsform, die 3%ige Immobiliensteuer entrichten. Auch dingliche Rechte an Immobilien (z. B. Nießbrauch und besitzloses Eigentum (nue propriété)) werden hierbei berücksichtigt.

Bemessungsgrundlage für die Immobiliensteuer ist der Marktwert der am 1. Januar des Steuerjahres zu Eigentum gehaltenen Immobilien. Auf diesen Marktwert wird ein Steuersatz von 3 % angewendet. Es existieren aber auch zahlreiche Befreiungen von dieser Steuer.

Eine Steuererklärung ist für alle betroffenen juristischen Personen verpflichtend, selbst dann, wenn ihnen eine Steuerermäßigung zusteht.

Seit dem Jahr 2021 muss diese Erklärung zwingend auf elektronischem Wege (online) abgegeben werden.

Mit dem Haushaltsgesetz für das Jahr 2022 wird ab dem 1. Januar 2022 auch eine Verpflichtung zur Online-Zahlung dieser Steuer eingeführt.

Steuerkontrollen: Verstärkte europäische Zusammenarbeit

Das französische Finanzgesetz hat die auf EU-Ebene eingeführten Vorgaben für die Zusammenarbeit zwischen den Steuerbehörden der einzelnen Mitgliedstaaten der Europäischen Union in das französische Gesetz über Steuerverfahren integriert. Das französische Finanzgesetz ermöglicht die Durchführung gemeinsamer Prüfungen durch Beamte von Behörden verschiedener EU-Mitgliedstaaten und passt bereits bestehende Verfahren dazu an. Diese gesetzlichen Instrumente, die zwischen 2023 und 2024 in Kraft treten werden, unterstreichen den Willen der EU-Staaten zur verstärkten Zusammenarbeit bei der Bekämpfung von Steuerbetrug.

Kontaktieren Sie uns gerne, wenn Sie weitere Informationen zu diesen Themen wünschen. Wir stehen Ihnen als kompetenter Partner bei Ihren steuerrechtlichen Belangen in Frankreich zur Seite.

PDF öffnen Drucken